Introduction

Inqom vous propose une assistance complète pour produire la liasse fiscale de vos sociétés en intégration fiscale. Ceci inclut la qualification, le retraitement et le suivi de vos plus ou moins-values.

Dans l'APEF, profitez d'un flux de travail guidé de bout en bout et sécurisé par de nombreux contrôles / avertissements / informations didactiques.

Enfin, vous bénéficiez de la possibilité d'intégrer dans vos formulaires tête de groupe les données de sociétés non gérées par votre cabinet, en toute simplicité.

Paramétrer le dossier permanent des sociétés

1. Renseigner les paramètres, sous-onglet Juridique

Accédez aux paramètres du dossier, sous-onglet Juridique, pour renseigner tout d'abord les champs liés au capital de la société, puis :

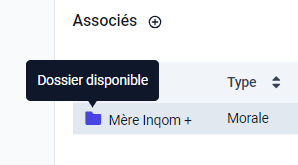

Dans la section "associés", cliquez sur "+", "Personne morale / EI" afin d'ajouter la société mère dans les dossiers des filles.

Dans la section "Filiales/Participations", ajoutez les sociétés filles dans le dossier de la mère.

Le SIREN indiqué lors de cette étape nous permet de rechercher la présence du dossier dans votre cabinet Inqom. Si le dossier existe, un lien sera établi et affiché sous forme d'un dossier bleu "Dossier disponible". Dans le cas contraire, le dossier sera gris.

💡Si votre structure gère l'ensemble des sociétés en intégration fiscale, nous vous recommandons d'effectuer leur tenue sur Inqom (au sein d'un même cabinet) afin de bénéficier de l'automatisation complète des déclarations. Sinon, il sera nécessaire de saisir manuellement les champs des déclarations liés aux sociétés manquantes.

2. Renseigner les paramètres, sous-onglet Fiscal

Dans le sous-onglet Fiscal, effectuez le paramétrage suivant :

Sociétés filles : cochez la case "Société fiscalement intégrée" et indiquez les dates d'entrée et de sortie (si nécessaire). Renseignez la société tête de groupe.

Société mère : cochez la case "Société fiscalement intégrée" et "Tête de groupe". Vérifiez que les sociétés fiscalement intégrées sont bien cochées.

Finalisez vos données fiscales avec l'APEF

Pour traiter un dossier faisant partie d’un groupe fiscalement intégré, que ce soit le dossier de la société mère ou d’une filiale, il est nécessaire d’avoir accès à tous les dossiers du groupe au sein du cabinet.

Vous ne parvenez pas à ouvrir l’APEF ? (message "erreur pendant la construction de l’état") ou la liasse fiscale (erreur avec un chargement infini) ? Demandez à être assigné sur le/les dossiers absents de votre portefeuille !

États des sociétés membres

Les formulaires d'intégration fiscale individuels sont préremplis avec les données disponibles. Cela inclut, par exemple, une assistance pour la détermination du résultat fiscal individuel et un lien natif avec les plus et moins-values (voir ci-dessous), ainsi que de nombreux contrôles et aides didactiques fournis par Inqom.

États de la société mère

Dans le dossier de la tête de groupe, sur les formulaires agrégés :

- Visualisez en détail toutes les informations par filiale.

- Saisissez manuellement les données pour les sociétés non gérées dans Inqom.

Utilisez l'aide au traitement des plus ou moins values

Dans le module APEF, vous retrouvez les sorties renseignées à partir des données de vos immobilisations, ainsi que leur qualification fiscale. Vous pouvez alors suivre le déroulé des aides pour effectuer les retraitements nécessaires.

Tout au long de votre parcours, vous bénéficiez de messages didactiques et d'aides au traitement des plus-values et des moins-values à court terme, à long terme, ainsi que leurs spécificités.

Les réintégrations et déductions applicables seront automatiquement déterminées et reportées dans le formulaire 2058-A. La vérification et l'ajustement des montants déterminés est à effectuer directement sur les onglets "Réintégrations" et "Déductions" dans la catégorie "Résultat fiscal".

Bien qualifier la sortie de vos immobilisations grâce à la section "Plus / moins-values" est essentiel pour garantir l'alimentation automatique des tableaux fiscaux de l'APEF et, finalement, de vos liasses.

Cas particuliers

Les 3 cas spécifiques suivants sont à retraiter directement dans la liasse fiscale :

Plus ou moins-values réintégrées dans les résultats des sociétés bénéficiaires d'apports sous le régime défini à l'article 210-A du CGI et à l'article 151-OCTI du CGI, cadre B du formulaire 2059-B

- Régimes d'exonération des plus-values professionnelles

- Cadre I-B et II-B des formulaires 2029-B et 2029-B bis à destination des groupes avec une société mère étrangère située dans l'Union européenne ou un État partie à l'espace économique européen ayant une convention fiscale avec la France.

- Les acomptes d'IS d'ensemble sont à traiter en manuel directement dans TELEDEC sans passer par le chemin "relevé d'acompte d'IS" de l'état APEF "Calcul des acomptes" dans la catégorie résultat fiscal.