Sommaire :

A quoi sert l'onglet Téléportail ?

Les télédéclarations

À quoi sert l'onglet Téléportail ?

Accessible depuis votre menu latéral, l'écran Téléportail vous permet :

- De télédéclarer vos TVA (déclaration / demande de remboursement de crédit TVA), liasses ou le dépôt des comptes au Greffe.

- De suivre le statut ces dites déclarations.

- De bénéficier de différents états alimentés exportables au format .xlsx.

Les télédéclarations

Effectuer ses télédéclarations avec Inqom : quelles différences avec les téléprocédures sur le site impots.gouv.fr (EFI) ?

Les déclarations sur le site des impôts ou sur le Téléportail Inqom sont assujetties aux mêmes règles et aux mêmes contraintes :

- Les formulaires sont les mêmes.

- La date limite de dépôt est la même.

- Les pénalités en cas de retard de déclaration ou de paiement sont les mêmes.

- Les dates de prélèvements et de remboursements sont les mêmes.

⚠️ Les sauts de lignes dans les cases des commentaires ne sont pas acceptés et peuvent entraîner un message d'erreur lors de la publication. S'il y a des sauts de lignes, il faut les supprimer.

Plus besoin de rentrer dans un dossier pour voir l'état de vos déclarations : en cas de rejet, nous vous l'indiquerons sur votre écran affichant la liste de vos entreprises, à côté du nom du dossier en question.

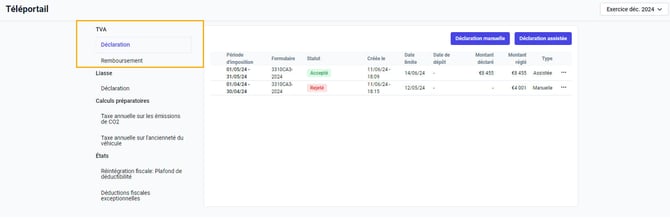

La TVA

Organisée en deux sections distinctes — l'une pour les déclarations et l'autre pour les demandes de remboursement de crédit de TVA — cette interface vous permet d'effectuer vos déclarations et de suivre toutes celles déjà réalisées avec leur statut correspondant.

Chaque déclaration est accompagnée de trois points de menu qui offrent différentes actions telles que la visualisation, le téléchargement, la modification du brouillon ou la validation des écritures d'une déclaration déjà validée.

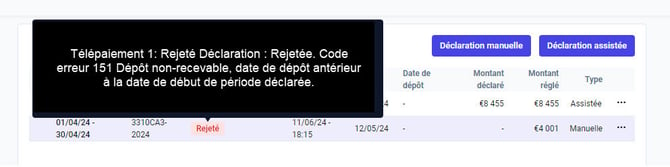

Si le statut d'une déclaration est Refusée, survolez l'étiquette du statut pour obtenir plus de détails sur la raison du rejet, ainsi que son code d'erreur. Consultez le tableau ci-dessous pour des informations détaillées.

📖 Pour en savoir plus sur comment déclarer une TVA, n'hésitez pas à consulter l'article dédié.

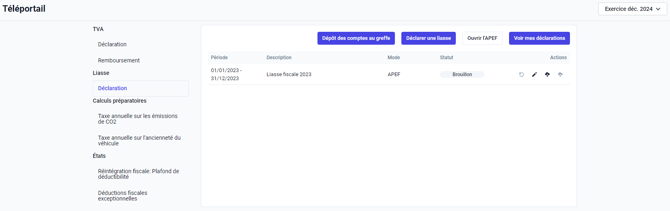

La liasse

Rappel : pour bénéficier d'alertes et de contrôles de cohérence ainsi que d'un remplissage plus poussé de vos formulaires, nous vous conseillons d'établir vos liasses à partir de l'onglet APEF.

Le sous-menu "Déclaration" de la section liasse vous permet de déclarer manuellement une liasse et de suivre le statut des liasses, qu’elles aient été générées via l’onglet APEF ou manuellement depuis l’onglet Téléportail.

- Le bouton "Déclarer une liasse" vous permet de déclarer votre liasse, qui sera alimentée à partir de la balance comptable lors de l’initialisation de la déclaration, ainsi que par les données de votre déclaration de l’année précédente si elle a été faite sur Inqom. Des champs complémentaires seront à renseigner manuellement, ce qui ne serait pas le cas en utilisant l'Assistant de Préparation des États Financiers.

Lors de la création de votre liasse, vous serez redirigé sur le site de notre partenaire Teledec pour compléter la liasse. Les champs sont pré-remplis, et vous devez valider chaque section de la liasse pour pouvoir l'envoyer.

🔎 TELEDEC est partenaire EDI de la direction générale des Finances publiques, habilité à collecter la télédéclaration de la Liasse Fiscale EDI-TDFC. Tout comme Inqom, l'entreprise fait partie du groupe VISMA.

- Le bouton "Ouvrir l'APEF" vous permet d'accéder à l'Assistant de Préparation des États Financiers, afin d'établir votre liasse de manière sécurisée et plus automatisée.

- Le bouton "Voir mes déclarations" vous permet de consulter toutes les déclarations effectuées, hors TVA, sur le site de Télédec.

Au niveau de chaque déclaration présente dans le tableau de suivi, plusieurs actions sont disponibles :

- Utilisez la flèche pour mettre à jour les données issues de la balance comptable dans votre liasse manuelle.

- Utilisez l'icône du crayon pour modifier votre brouillon.

- Cliquez sur l'icône des nuages pour télécharger vos déclarations au format PDF ou EDI.

Decloyer

Le formulaire Decloyer n'est pas immédiatement accessible. Pour y avoir accès, il est nécessaire d'avoir effectué votre première connexion sur Télédec depuis ce dossier il y a au moins deux heures. En effet, lors de cette première connexion, Télédec envoie une demande EDI-REQUETE à l’administration fiscale, qui testera dans un délai d'une à deux heures si votre dossier est éligible à la Decloyer, et si oui, le formulaire sera automatiquement ajouté avec la liste des locaux à indiquer.

Si vous envoyez une liasse fiscale avant de recevoir cette réponse, la Decloyer ne sera pas visible. Cependant, elle sera automatiquement créée dans votre espace Télédec pour un envoi séparé ultérieur. Si vous n'avez pas encore créé ou envoyé votre liasse, le formulaire sera intégré automatiquement dès réception de la réponse de l'administration fiscale.

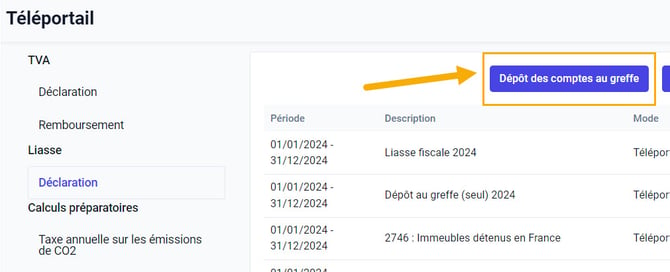

Le dépôt des comptes au greffe

Une fois votre déclaration transmise à la DGFiP, vous pouvez déposer le compte au greffe via le bouton “Dépôt des comptes au greffe” présent dans l'onglet Téléportail, section Liasse.

Le processus de dépôt inclus une validation de certaines informations concernant l’entreprise, l’affectation du résultat et quelques renseignements sur le signataire. Dans la case “Numéro de téléphone du signataire”, veuillez renseigner celui du comptable car un code de validation sera envoyé à ce numéro. La validation du numéro de téléphone est nécessaire afin de pouvoir signer électroniquement le document.

Un paiement par CB sera demandé par Teledec.

Calculs préparatoires et États

Inqom vous propose différents états et calculs préparatoires alimentés automatiquement, notamment par le module Emprunts et Immobilisations.

- "La taxe annuelle sur les émissions de CO2" et "Taxe annuelle sur les émissions des polluants atmosphériques" sont exportables au format Excel.

- Les états "Réintégration fiscale : Plafond de déductibilité" et "Déductions fiscales exceptionnelles" sont téléchargeables au format PDF.