Liens rapides :

Comment télécharger un export "Inqom (Fred de la Compta)" ?

Comment télécharger un export "Fred" dans Silae ?

La génération du fichier d'exportation se réalise à partir de l'écran état d'avancement.

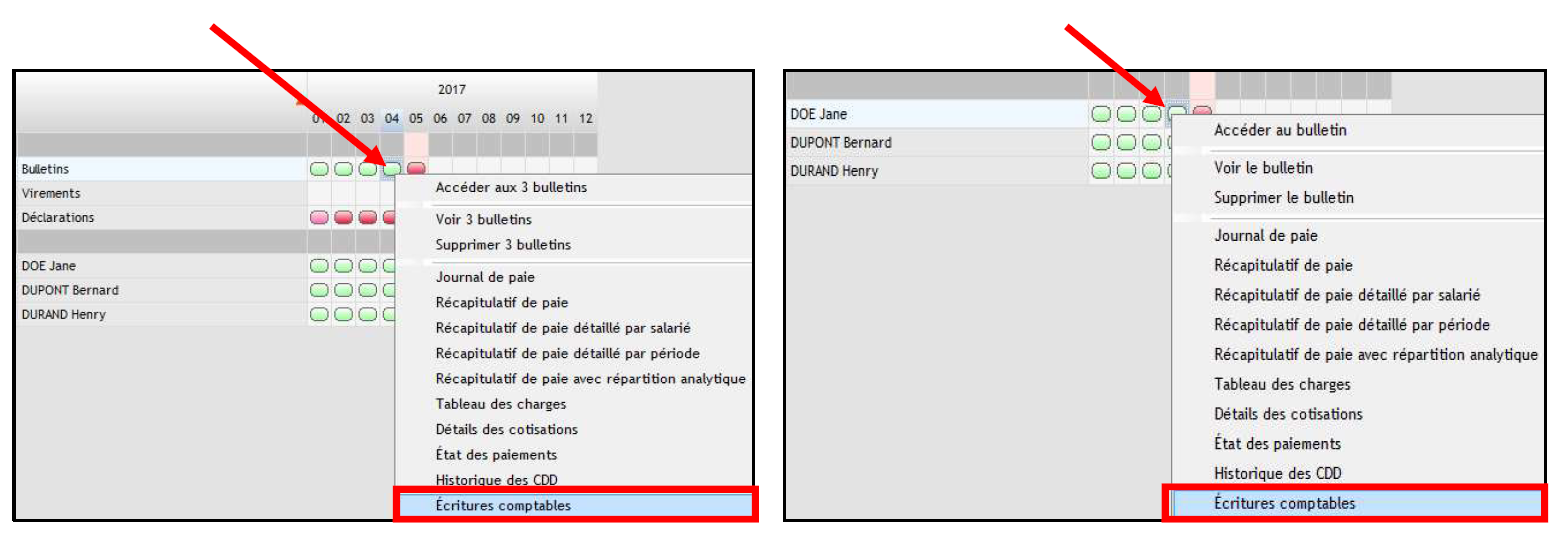

Vous pouvez exporter un fichier de vos données selon trois différents critères :

Faire un clic droit sur la bulle de la ligne Bulletins (pour tous) ou sur la bulle Bulletin du salarié, puis cliquer sur "Écritures comptables".

2- Pour un mois :

Faire un clic droit sur la bulle du mois, et cliquer sur Écritures comptables.

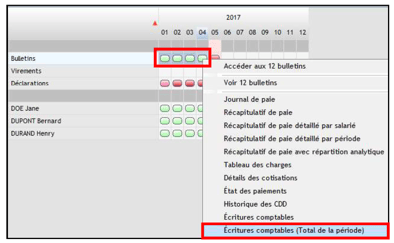

3- Pour une période :

Sur les bulles à sélectionner, appuyer longuement sur CTRL + clic et cliquer sur Écritures comptables (Total de la période).

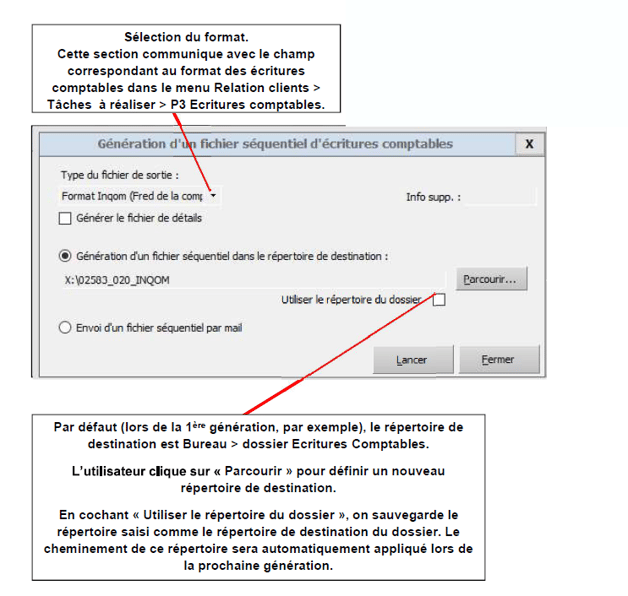

Une fois le critère d'exportation choisi, une fenêtre apparait : dans le volet de droite, cliquer sur Fichier séquentiel.

Paramétrer la fenêtre d'exportation de la manière suivante :

Votre fichier est alors téléchargé dans le dossier sélectionné. Il vous faut maintenant l'ouvrir dans Excel pour l'enregistrer sous le format .xlsx. Vous pourrez ensuite l'intégrer dans lnqom manuellement.

Le fichier exporté de Silae ne permet pas, par défaut, d'intégrer les informations analytiques.

Si vous avez besoin d'importer des écritures comptables depuis Silae en y incluant l'analytique, veuillez vous rapprocher de votre Customer Success. Une matrice personnalisée pourra ainsi être créée pour vous permettre d'importer ces données spécifiques.

🔎 Caractéristiques du fichier exporté depuis Silae

Le format "Inqom" est un fichier d'écriture comptable au format xlsx. Pour en savoir plus sur le format natif propre à notre logiciel, rendez-vous ici.

Remarques :

- Toutes les colonnes doivent être présentes, dans le même ordre que défini dans le fichier, même si aucune donnée n'est renseignée.

- La première ligne du fichier doit contenir l'intitulé des colonnes.

- Toutes les écritures doivent être équilibrées sinon l'import échouera.

- Si un débit ou crédit est vide sur une ligne, il est considéré comme étant à 0,00

📚 Notes comptables

A- Comptabilisation des remboursements de frais

Dans le cas le plus fréquent, les paies incluent des remboursements de frais et/ou des paiements d'indemnités forfaitaires au profit des salariés :

- Les indemnités forfaitaires non soumises à cotisations prévues par le code de la sécurité sociale (primes de panier, déplacement, grand déplacement, etc.) sont obligatoirement décomptées sur le bulletin de paie et comptabilisées en compte 6414

- Les notes de frais comprennent le plus souvent :

- des indemnités kilométriques qui sont des remboursements de frais basés sur un barème forfaitaire appliqué à un nombre réel de kilomètres,

- des frais justifiés par des factures ou reçus de dépenses.

Il est souhaitable que les indemnités kilométriques et les remboursements de frais sur justificatifs figurent sur deux lignes (= rubriques) différentes dans le bulletin de paie.

De cette façon, nous comptabilisons :

- les remboursements de frais kilométriques au débit du compte 6251,

- les remboursements de frais justifiés au débit de comptes auxiliaires du compte 467 (un auxiliaire par salarié).

Remarque : les comptes auxiliaires du 467 sont crédités par le montant des justificatifs de frais comptabilisés suite à leur téléchargement dans l'appli Inqom. Ces montants seront lettrés par les débits générés dans l'OD de paye.

B - Comptabilisation des charges sociales

URSSAF :

- Charges patronales au débit du compte 6451 (incluant chômage),

- Total des charges patronales et salariales au crédit du compte 431.

Autres organismes sociaux :

1) Charges patronales

- Cotisations aux mutuelles et prévoyance, compte 6452 : ressortir dans l'OD les montants respectifs des cotisations aux complémentaires maladies et des cotisations prévoyance.

- Cotisations aux caisses de retraite, compte 6453 : ressortir dans l'OD les montants respectifs des cotisations obligatoires (ARRCO + AGIRC) et des cotisations facultatives (articles 82 et 83).

- Cotisations aux autres organismes sociaux, compte 6458 : comptabiliser dans cette rubrique les cotisations aux caisses de congés payés (bâtiment, transport).

2) Total patronales et salariales

- Le total à payer à chaque organisme doit être comptabilisé dans des auxiliaires du compte 437 (exemple : 437XXXXX - les X étant les cinq premiers caractères du nom de l'organisme).

C - Comptabilisation des sommes à verser ou retrancher aux salariés

Éclater les sommes à créditer via l'OD de paie, de manière à permettre un lettrage avec les paiements effectués :

- 421 : une ligne par salarié (avec nom et prénom du salarié dans le libellé) ou un compte auxiliaire par salarié.

- 425 : une ligne par salarié (avec nom et prénom du salarié dans le libellé) ou un compte auxiliaire par salarié.

- 427 : une ligne par salarié (avec nom et prénom du salarié dans le libellé) ou un compte auxiliaire par salarié.

🔎 Si le nombre de salariés est élevé (plus de 10) et que les paies sont standard, il est recommandé de ne pas utiliser de comptes auxiliaires pour les comptes 42, car le lettrage sera plus rapide dans un seul compte que dans un grand nombre de comptes auxiliaires.

🔎 En revanche, si vous avez affaire à l'un des cas suivants, il est préférable de gérer le 421 avec des comptes auxiliaires (exemple : 421SEBASTIENGIGNOUX) :

- Des salariés qui demandent de nombreux acomptes, dont les salaires peuvent faire l'objet de réajustements fréquents.

- Des embauches pour de courtes périodes.

- De nombreux cas de rapprochements entre les bulletins de paie et les règlements présentent une certaine difficulté.

D - Comptabilisation des taxes liées aux salaires

- Taxe d'apprentissage : compte 6335

- Contribution formation : compte 6333

- Participation construction : compte 6334

- Taxe handicapés (contribution agefiph) : compte 6336

- Taxe sur les salaires : compte 6311

À noter que :

- Pour toutes ces taxes, la contrepartie est le crédit du compte 4486

- Chaque taxe doit être provisionnée ligne à ligne au crédit du compte 4486

Exemple d'une entreprise qui doit uniquement la taxe d'apprentissage et la contribution formation :

6333 : 100 € (D)

4486 : 100 € (C)

6335 : 150 € (D)

4486 : 150 € (C)

E - Comptabilisation du prélèvement à la source

Le montant total mensuel à enregistrer au crédit du compte 4421.